13 Мамыр, 2019 Экономика

Қазақ баласы қор нарығында табыс табуды неге меңгере алмай жүр?!

Негізінде, несиені қайтару барысында қаражатты одан асыра төлейсіз, соның нәтижесінде жұмсалған ақша көлемі екі есеге айтарлықтай молаяды.

Жапонияның Экономика, сыртқы сауда және өнеркәсіп министрлігі халықты «Баюға, ауқатты болуға мәжбүрлеу туралы» заң қабылдау қажеттігін жалпақ жұртына жария етті. Бір қарағанда халықты мәжбүрлеп бақытты ету, байыту мүмкін емес тәрізді. Әйтсе де осы арқылы жапон өкіметі өз халқына «адамға бақытты болуға, баюға ұмтылу керектігін заңмен ұғындырамыз» деп отыр. Ал олардың бұлайша заңға өзгеріс енгізуге талпынуы бізге ой салмай қоймады.

Жалпы, бізде қазір аяқ астынан қаржы қажеттілігі туа қалса, көпшілік қауым бірінші банктен несие алуға ұмтылады. Хош, несиені алуын аларсыз. Бірақ «қарыз күліп келіп, жылап қайтатынын» ұмытып кететініміз бар. Негізінде, несиені қайтару барысында қаражатты одан асыра төлейсіз, соның нәтижесінде жұмсалған ақша көлемі екі есеге айтарлықтай молаяды. Ендігі бір қаржыны қолға түсіру көзі – ағайынға, қатар-құрбыларға, туыстар мен таныстарға салмақ салу. Бұл қалай болғанда да бұрынғы сыйластығыңызға сызат түсірмей қоймайды. Өйткені ақша қолға тигенше «ал енді мына күні қайтара қоямын, тек асығыс керек болып тұрғаны ғой» деп өзіңізше сырт көзге сенімділік танытып, «сырбазсығаныңызбен», мерзімді күні қарызды қайтара алмасаңыз, қадіріңіз кете бастайды. Енді не істеу керек? Әсілі, мұндайда ең тиімдісі – ешкімнен қарыз алмауға ұмтылу. Ол үшін белгілі бір сомада артық ақша қоры болуы қажет. Алайда күнделікті өмірде көріп жүргеніміздей, мұндай қауіпсіздікті екінің бірінде бар деп айта алмаймыз. Дегенмен сарапшылардың пайымдауынша, қазақстандықтардың шамамен 47 пайызының келешегін инвестициялауға мүмкіндігі бар көрінеді.

Қымбат көліктен гөрі қор нарығы сенімді болар ма еді?!

Айталық, қазір қазақстандықтардың 45 пайызында астында көлік бар. Олардың 25 пайызының көліктерінің шамамен құны 15 мың АҚШ доллары болады. Ал енді көлікті осынша мөлшердегі қаржыға алу қисынды ма?! Тіпті солардың қайсыбірі несиеге алынған көліктер екенін ескерсек, сол көлікке жұмсалған қаржының бос шығын екенін бағамдайсың. Мысалы, сол темір-терсекке жұмсаған қыруар қаржыны құнды қағазға салатын болса, ол адам өзінің келешек өмірін сақтандырған болар еді. Мұндай қымбат көліктің күнделікті жанар-жағармайы, ақауы табылса жөндету қызметі – қып-қызыл шығын. Әрине, көлік алу әркімнің өзінің қызығушылығы.Тек құны 15-20 мың АҚШ доллары тұратын көлікті несиеге алып жататындарды көргенде, «осынша тәуекелшілдікті қор нарығында неге көрсетпейміз?!» деген ойға қалдық.

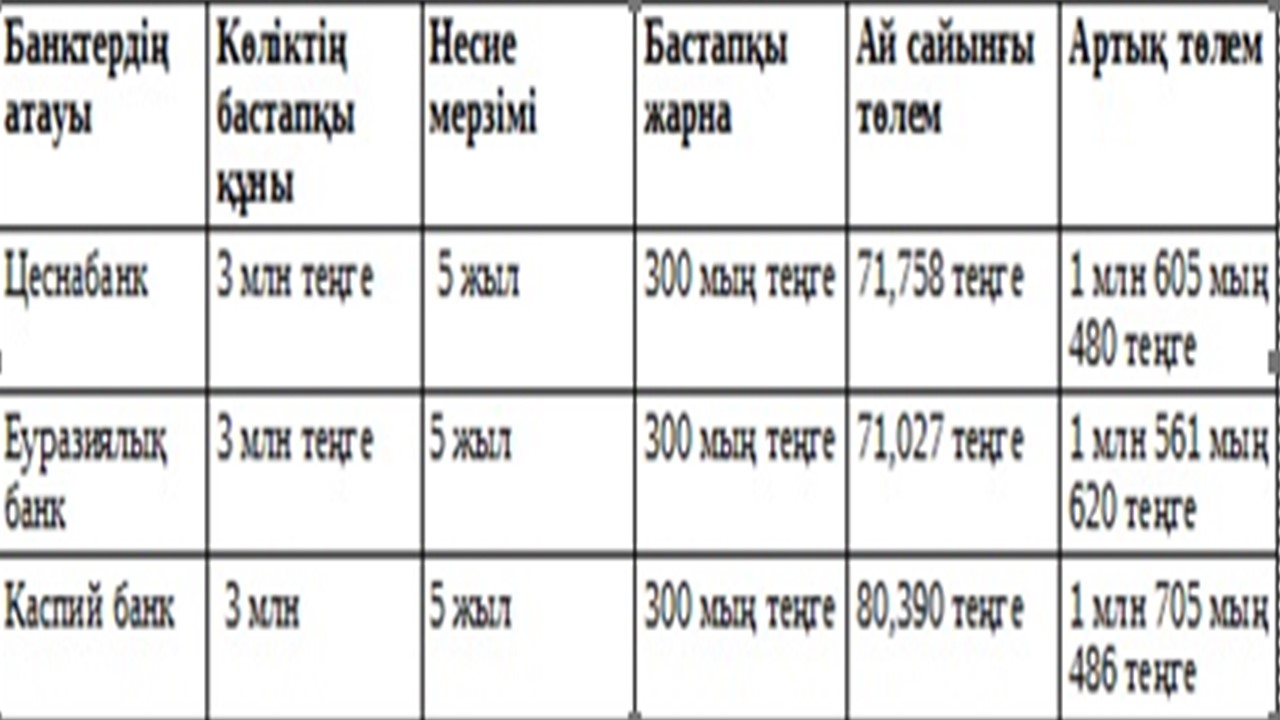

Мысалы, біз әріге бармай-ақ несиеге көлік рәсімдейтін елдегі үш банктің пайыздарын есептеп көрелікші. Онда мынадай сандар түзіледі:

Міне, көлікті несиеге рәсімдеу арқылы жылына көлігі бар Қазақстан халқының 12 пайызы осындай шығынға түседі екен.

Ал енді 20 мың доллар қаржымыз болса, қор нарығынан бір жылда қанша пайда таба аламыз?

Марал Төртенова, экономист-сарапшы маман:

– Қазір білесіздер, халықтық ІРО бағдарламасының күшіне еніп тұрған тұсы. Біраз компаниялар қарапайым акцияларын қор нарығына шығарып жатыр. Олардың бағасы 800 теңге мен 1770 теңгенің аралығында. Енді есептеп көрсеңіз, қандайда бір қолында 3 млн теңгесі бар азамат қор нарығына беттер болса, ол сол 3 млн теңгеге бағасы 800 теңге тұратын қарапайым акция сатып алып, онымен қор нарығында ойнар еді. Әрине, бұл нарықта акция сатып алуға өзіндік шектеулер бар. Бірақ біртіндеп табыс табуға болар еді ғой. Мысалы, өткен айда 500 теңге болған жай акциялар қазір 800 теңгеге өсті. Сонда өткен айда 500 теңгеге акция сатып алған әр акционер қазір оның үстінен 300 теңге пайда көріп отыр деген сөз. Қор нарығында ойнау үшін міндетті түрде 3 млн теңге болуы қажет емес. Қолыңызда 300 мың теңге болса да қор нарығына қатыса аласыз. Өкініштісі, біздегі қауымның басым бөлігі биржаға ақша салып, одан ай сайын пайда тауып, сол пайдадан түскен түсімнің пайызын ғана алып отыруды біле бермейді. Тіпті қор нарығына қалай қатысуды, шотты қалай ашуды, өтінішті қалай беруді, оның табалдырығын қалай аттауды білмейтін қауымның қарасы көп. Мұндай жағдайда біз ешқашан қор нарығы деген саланы жетілдіре алмаймыз. Негізінде біздің халқымыз биржада қалай ойнау керектігіне шолу жасап, өзінше сауаттана түссе табыстары еселенер еді. Бірақ мұны көпшілігіміз аңғармаймыз.

Қорытынды есеп:

Рас, біз бұл арада жаппай көлігі бар, қолында қаржысы бар адамды қор нарығына баруға үгіттеуден аулақпыз. Сол арқылы қор нарығына насихат жасағымыз келіп те отырған жоқ. Байқасаңыздар, біз мақаламызда қарапайым тұрғындарға арналған акциялары сатылып жатқан бірде-бір компанияның атын атап, түсін түстемедік. Бұл жерде біз қор нарығында үнемі пайда ғана көре алмайтындығымызды, бұл нарықтың да өзіндік +/- формуласы бар екенін құлаққағыс жасағымыз келеді.

Дегенмен қарыз қапиталына белшеден батудан гөрі, өздігімен табыс капиталының формуласын жасай білу үшін де мұндай қадамдарға баруға талпыныс жасау керек тәрізді...

Авторы: Қарлығаш Зарыққанқызы

Қате тапсаңыз, қажетті бөлікті таңдап ctrl+enter басыңыз.

Пікір қалдыру

пікір