Әліби Манаштың фейсбукте бірнеше сағат бұрын жариялаған жазбасы қызу талқыға түсуде. Қазіргі қазақ үшін баспана мәселесі бұрынғыдан да өзекті екендігін білеміз. Пәтер жалдап жүрген қазақ өз үйім, өлең төсегім болсын деп армандайды. Айлықтан айлыққа өмір сүретін халыққа «Тұрғын үй құрылыс жинақ банкі» көмек қолын соза алады. Бұл жарнама сөздері емес, таныстарымыздан, көрші-қолаңнан естіп жүргеніміз. Бірі аталмыш банкте есепшот ашып үлгерген, бірі ашуды жоспарлап жүр. Дегенмен соңғы кезде банк арқылы баспаналы болу мәселесі бойынша көптеген сұрақтар туындауда. Әлібидің мына жазбасынан кейін жұрт кімге сенерін білмей дал болып қалды. Асықпай, аптықпай оқырман назарына, ең алдымен, елді шулатқан Әліби Манаштың баспанаға қол жеткізу жайлы оқиғасын өзгеріссіз сол қалпында назарға ұсынамыз.

«Естеріңізде болса, осыдан екі жыл алдын фейсбуктағы достардан сүйінші сұрап «Тұрғын үй құрылыс жинақ банкі» арқылы пәтер алғанымды қуана жариялаған болатынмын. Сол кезде шын тілеулес жандар өздері пәтер алғандай құттықтап, бізде сол күнге жетсек деп ниеттенгендері есімде. Бастапқыда баспаналы болғанымызға мәз болып жүре бердік. Жүре келе сол үй алғандағы сауатсыздықпен қол қойған келісім шартымның көптеген көлеңкелі тұстарын көріп жағамды ұстап жүрмін.

Алыстан емес, өзімнің пәтер алғандағы мәселемді мейлінше қарапайым әрі түсінікті етіп баяндап беруге тырысайын.

Мен мысалы 6 жылда банкінің «Өркен» депозитіне 6 миллион ақша жинадым да, банк маған қосымша 6 миллион және өздерінің шарты бойынша 10 жылға 8 пайыз үстемақымен 2 бөлмелі пәтер алып берді. Былай қарасаңыз, өте әдемі көмек.

Ал енді банк маған 6 миллион теңге қосып берді дедім ғой, логикамен ойласақ банк қарызға берген 6 миллонына ғана үстемақы пайыз қосулары тиіс.

Бірақ олар өздерінің берген 6 миллионына шаққандағы емес, жинаған ақшаммен қосқандағы жалпы 12 миллионға есептегендегі пайызды қосып оны 10 жылға көбейтіп беріпті. Демек, бастапқыда салған өз ақшамды банктен үстеме пайызбен алып отырмын. Айтыңыздаршы әділеттілік пе?

Банк қызметкерлерінің түсіндірулері бойынша менің салған 6 миллионым банктің депозитінде жатыр да, маған бөлек 12 миллионды қарызға беріп отыр. Оу, көкелерім, мен ол ақшамды депозит қылмаймын, ақ теріні көк тері қылмаңдар дегеніме біздің банктің ережесі сондай деп құтылды.

Жарайды, оған да көндік. Енді, қарызымнан ертерек құтылу үшін банкіге бар тапқан таянғанымды мейлінше көбірек салып жүрмін. Азаятын түрі жоқ. Түсінбеген түйткілдерімді сұрап тағы бардым. Сөйтсем, әлі сол 10 жылдық үстемақының пайызының қарызынан шыға алмай жүр екенмін.

Көрсетілген кестедегі соммадан көп етіп төлесем де, келісімшарттағы пайыздың соммасы ғана өзгеріп, сәйкесінше мерзімі қысқартусыз қалады екен. Оған қоса, нақты қарыздың да бір тиыны азаймайды. Есептеп қарап отырсам банктен алған 6 миллион қарызымды он жыл ішінде тағы 6 миллион қосып қайтарады екенмін.

Сонымен, алғашында 12 миллионға алған үйім 18 миллион болды.

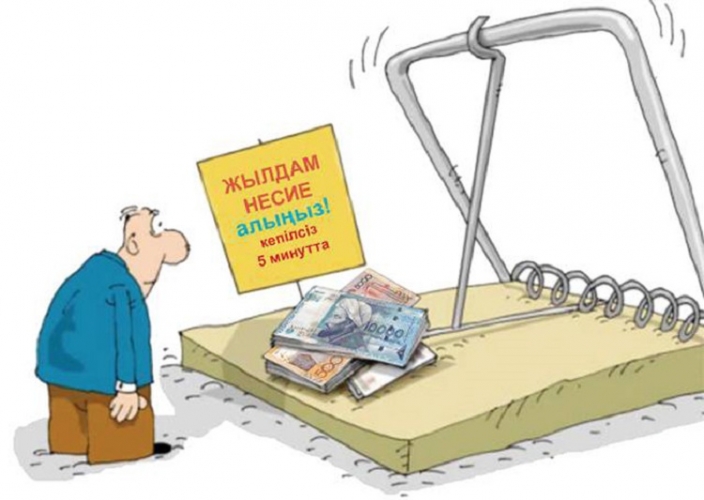

Қарап отырсаңыз бұл деген банктердің халықты тонауы ғой?! Бір кем дүние, қайран қазақты кім тонамай жатыр дейсің. Ауызы күйген ұрттап ішер, аңқау елге арамза молдадай болған банкіге сіздер де күйіп қалмаңыздар ағайын!»

«Бермесең, бермей-ақ қой баспанаңды» дейтін заман емес қазір. Пәтер жалдап тұру тек жүйкені ғана емес, қалтаны да жұқартатыны рас. «Тұрғын үй құрылыс жинақ банкіне» үмітпен қарайтын қазақ қаншама. Әлібидің жазғанына сенсек, үмітіміз бекер болмақ. Мәселенің анық-қанығын білу үшін, сіз бен біздегі үміт оты сөнбесін деп банкке хабарласқан болатынбыз. Кеңесшілердің түсіндіруі бойынша, егер азамат қалаған есепшот ашып, оған таңдаған тарифі («бастау», «өркен» дегендей) бойынша бірнеше жылда белгіленген соманы (қанша жыл, қандай сома таңдалған бағдарламаға тікелей байланысты) ай сайын тұрақты түрде салып тұрса, банк барлық талап орындалған кезде тұрғын үйге қажет қалған соманы несие арқылы береді. Мысалы, 3 жыл 3 айда Бастау тарифі бойынша 3 миллион жинадыңыз делік. Тұрғын үй алған кезде пайыздық үстемені тек банк берген ақшаға ғана төлейсіз. Ал, егер талапқа сай ай сайын ақша құймай, бірде төлеп, бірде кешіктіріп немесе есепшот ашпай, банкке 3 миллион теңгемен бірден келіп несие сұрасаңыз, банк сізге несие мөлшерін 6 миллион деп белгілеп береді. Сәйкесінше 6 миллионның несиесін төлейсіз. Себебі «Тұрғын үй құрылыс жинақ банкі», ең алдымен, атауының өзі айтып тұрғандай жинақ банкі.

Әліби Манаш ақшаны қалай жинады, ай сайын қалай төлеп тұрды әлде жинамай бірден құйды ма деген заңды сұрақтар туындайды. Белгілі болғандай, Әліби Манаш 6 жыл бойы тұрақты түрде ақша салып, 6 миллион жинамаған. «Тұрғын үй құрылыс жинақ банкінің» баспасөз-хатшысы Айбар Олжайдың аталмыш «алдануға» байланысты берген жауабы мынандай болды: «Сіз постыңызда 6 жыл жинадым деп шындыққа сәл жанаспайтын ақпарат таратқандықтан, Астана филиалын әбігерге салуға тура келді. Сізге менеджер хабарласуы қажет. Бірақ, жинау деген 6 миллионды несие аларға 1 ай қалғанда қотарып сала салу емес екенін өзіңіз де түсінесіз деп ойлаймын». «Қанша дегенмен 6 млн. теңге өзінікі емес пе? Неге пайыз қосып, өз ақшасын өзіне пайызбен берген» деген фейсбук қолданушысының сұрағына Айбар мырзаның берген жауабы: «Тұрғын үй құрылыс жинақ жүйесі жабық система, оған сыртқы факторлар әсер етпейді. 100 жыл осылай әлемде жұмыс істеп келеді. Системаның параметрлерін бұзбау керек, сәл бұзылса пирамидаға айналады да, банкротқа ұшырайды. Біз салымшылардың 435 млрд.теңгесін жинап отырмыз. Таза халықтың ақшасы. Бір тиынын желге ұшыруға хақымыз жоқ».

«Тұрғын үй құрылыс жинақ банкіне» байланысты оқиғаның осылай тәмамдалғанына, несін жасырайық, біз де ризамыз. Әйтеуір бір күні банктің бағдарламасы бойынша тұрғын үйге қол жеткіземін деген қазақтың үміті сөнбейтініне қуаныштымыз.

Қамшыгер: Жазира Байдалы