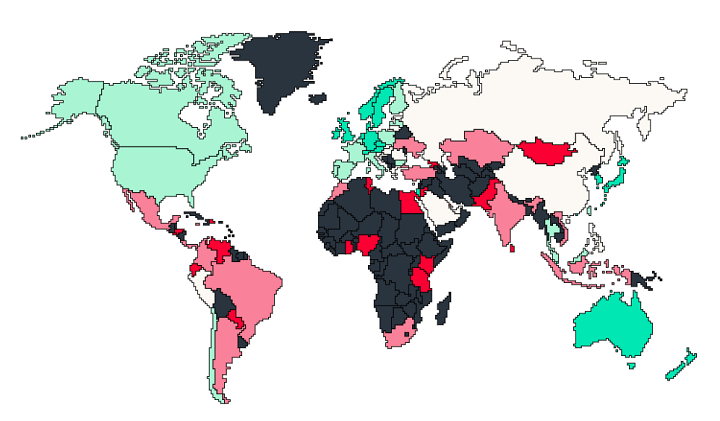

Казахстан почти в «красном», пора действовать! Высокие показатели реальной инфляции в Казахстане побудили аналитиков агентства «Bloomberg» поставить нашу страну вплотную к «группе смерти» в глобальном рейтинге страновых рисков. И это вопреки бодрым заверениям руководства Нацбанка о его способности удерживать инфляцию под контролем, сообщает 365info.kz

Этот рейтинг (Bloomberg Country Risk Score, BCRS) был опубликован на днях. Казахстан окрашен в розовый цвет. При этом от группы стран, которым достался красный цвет, означающий наиболее высокую степень риска (открывает ее Иордания — 14,2 балла), Казахстан (29,4 балла) отделяют всего лишь 7 позиций. Соседями же нашей страны по рейтингу оказались Индия (34,6) и Бахрейн (25,5). А наиболее высокий риск показали Венесуэла (3,1), Танзания (3,6) и Гондурас (3,8), тогда как наименьший оказался у Норвегии (96,5), Швейцарии (95,8) и Швеции (94,0).

Значение BCRS рассчитывается на основе 29 показателей, отражающих финансовые, экономические и политические риски, с которыми сталкиваются инвесторы, и варьируется в диапазоне от 0 до 100. При этом большее значение говорит о меньшем общем риске для соответствующей страны. Аналитики Bloomberg принимают во внимание и такие макроэкономические показатели, как отношение валютных резервов центрального банка (за вычетом золота) к ВВП, безработицу, инфляцию и волатильность обменного курса национальной валюты к доллару, ожидаемую рынком.

У Казахстана инфляция оказалась одной из наиболее высоких в мире со значением 7,3%,

тогда как, к примеру, в расположившейся в рейтинге на три ступеньки ниже Украине было 10,0%. Удивительно и то, что отношение валютных резервов к ВВП у двух стран практически одинаковое – соответственно 9,5% и 10,4%.

Игры с долларом

В придачу к тревожным оценкам Bloomberg отечественные аналитики также забили в набат, обнаружив, что

в конце 2016 года Нацбанк явно нарушил декларируемые им принципы инфляционного таргетирования, причем не раз

Речь идет о предоставлении Нацбанком крупного кредита в тенге в середине декабря одному из системообразующих банков второго уровня для пополнения ликвидности. Спустя две недели регулятор внезапно возобновил сделки валютного свопа в значительных масштабах, начав предоставлять участникам рынка уже долларовую ликвидность. Эту возросшую активность Нацбанка отметили и биржевые статистики, по данным которых объем сделок на своп-рынке доллара подпрыгнул в декабре по сравнению с ноябрем почти в два раза, до $9,482 млрд — второго месячного результата 2016 года! В абсолютном выражении прирост оборотов за декабрь здесь составил $4,622 млрд.

Такое явление можно трактовать как сигнал либо возникшего дефицита долларов на рынке, либо стремления его участников запастись впрок американской валютой в ожидании очередной девальвации тенге

Объемы торгов долларом США на Казахстанской фондовой бирже (KASE), млн USD

KEGOC снижает свои риски на случай девальвации

Другим признаком грядущих перемен на валютном рынке стало сообщение нацкомпании KEGOC о досрочном погашении займа Европейского банка реконструкции и развития.

Заем этот был привлечен в мае 2011 года на сумму в $151,9 млн. Первый транш частичного досрочного погашения был перечислен в начале декабря 2016 года на сумму $70,2 млн, а второй – $27,4 млн – 5 января 2017 года. Как указано в сообщении нацкомпании, опубликованном на сайте Казахстанской фондовой биржи (KASE), на такой шаг заемщик пошел в целях повышения финансовой устойчивости, снижения долговой нагрузки, уменьшения валютных, процентных и других рисков, а также сокращения расходов. Напомним, что доходы этой компании формируются в основном в тенге и в случае новой девальвации казахстанской валюты позиции заемщика по валютным обязательствам неизбежно ухудшатся

Стоит вспомнить также о том, что и другие крупные компании, контролируемые государством, перегружены такими обязательствами.

Аргументы против девальвации

Впрочем, по мнению большинства экспертов, пока все же преобладает тенденция к укреплению тенге. Так, известный финансист Алмас Чукин, участвующий в заседаниях клуба экспертов при Нацбанке, предположил в Facebook, что обменный курс казахстанской валюты может выйти на уровень 290-310 тенге в среднем по году

Аргументами в пользу такого прогноза выступают достаточно комфортные цены на нефть в коридоре $45-55 за баррель и жёсткая монетарная политика официальной Астаны, не планирующей дополнительного увеличения бюджетных расходов помимо заявленных ранее расходов по инфраструктурной программе «Нурлы Жол» наряду с повышением пенсий и пособий.

В итоге рассуждений г-н Чукин сформулировал следующий прогноз: «Таким образом, получается следующее уравнение – долларов будет поступать больше, а дополнительных тенге в экономике появится не очень много, следовательно баланс должен сместиться в пользу ревальвации или повышения цены тенге в долларах». Напомнил он и о крупном вливании долларов в рамках легализации денежных средств (речь идет примерно о $12,5 млрд), и о заявлении избранного президентом США Дональда Трампа о переоцененности доллара.

Минусы укрепления тенге

С другой стороны, он напомнил о «полной и безнадёжной» зависимости Казахстана от импорта товаров, что при укреплении тенге к доллару неизбежно приведет к увеличению ввоза импортной продукции и сокращению сальдо внешней торговли. Еще один контр-фактор – это квазисуверенные долги, ибо большинство нацкомпаний загрузились в тучные годы валютными кредитами и теперь с трудом их обслуживают

Девальвации дважды проводились в феврале. Ждем третью?

Как бы то ни было, финансист полагает, что Нацбанк должен незамедлительно действовать, ибо «назревает большой монетарный перекос и куётся новая большая беда. … Синдром шокового падения курса тенге к доллару 2015 года может сыграть злую шутку. И начальство, и народ опасаются очередной девальвации, и НБ как-то тоже «опасян».

А в другом своем посте в Facebook Алмас Чукин назвал весьма спорным решение Нацбанка ограничить вознаграждение по долларовым депозитам в 1,5% годовых в то время, когда глава ФРС США Джаннет Йеллен «врезала всем» своим обещанием поднять ставку американского центрального банка до 3%. Как полагает г-н Чукин, «в свете всех этих событий надо повышать ставки, пока люди не отнесли свои доллары в другие локации в поиске лучших ставок».

А такое заявление лишь подтверждает наше сделанное выше предположение о том, что отечественному валютному рынку в конечном итоге уже в ближайшем будущем все же светит дефицит долларов

с соответствующим ростом ажиотажного спроса на американскую валюту. Правда, на такой случай у Нацбанка есть верное противоядие – девальвация тенге, которая, кстати, за последние почти 20 лет чаще всего – дважды – проводилась в феврале. В 2009 году такую операцию провел Григорий Марченко, а в 2014 году таким же инструментом воспользовался Кайрат Келимбетов, причем при весьма высоких ценах на нефть. Решится ли нынешний глава Нацбанка, Данияр Акишев, взяться за девальвационный «скальпель» в предстоящем феврале, мы узнаем уже скоро.