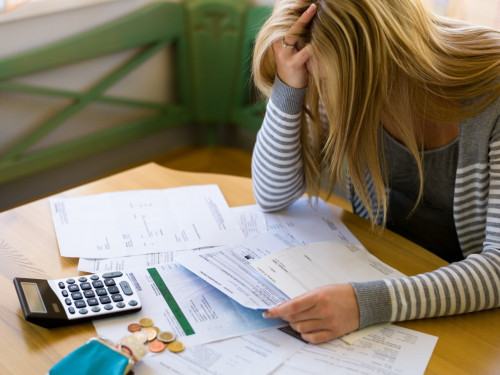

Қазақстанда қазан айынан бастап проблемалық берешекті сотқа дейін реттеудің жаңа тетігі іске қосылды. Бұл туралы Қаржы нарығын реттеу және дамыту агенттігі хабарлады.

"1 қазаннан бастап банктер және банк қызметі, сондай-ақ микроқаржылық қызмет туралы заңдарға банктер мен микроқаржы ұйымдарының (МҚҰ) қарыз алушының проблемалық берешегін бірыңғай құқықтық реттеу режимін енгізу бөлігіндегі түзетулер күшіне енді. Енді мерзімі өткен берешегі бар қарыз алушы-жеке тұлғалар өз кредиттерін немесе микроқарыздарын қайта құрылымдау мәселелерін құқықтық шеңберде азаматтардың өтініштерін қарауға міндеттелген кредиторлармен тікелей шеше алады" делінген агенттік хабарламасында.

Қарыз алушылар, өз кезегінде, мерзімі өткен күннен бастап 30 күн ішінде қарыздарды қайта құрылымдау үшін кредиттік ұйымға жазбаша өтінішпен немесе кредиттік шартта көрсетілген басқа тәсілмен жүгінуі керек. Өтініште мерзімін өткізіп алудың немен байланысты болғанын көрсету, ықтимал қайта құрылымдаудың өз нұсқаларын ұсыну және кірістердің төмендегенін және өз міндеттемелері бойынша төлем жасаудың мүмкін еместігін куәландыратын растайтын құжаттарды ұсынуы қажет.

Агенттіктің хабарлауынша, қарыз алушының өтініші міндетті түрде қабылдануға, тіркелуге, есепке алынуға және банк пен МҚҰ тарапынан қаралуға тиіс. Толық емес мәліметтер ұсынылған кезде қарыз алушы оларды қаржы ұйымынан хабарлама алған күннен бастап 5 жұмыс күні ішінде ұсынады.

Кредитор қарыз алушыдан құжаттардың толық пакетін алғаннан кейін өтінішті қарайды, бұл ретте қарыз алушының қаржылық жағдайы (төлем жасауға қабілеттілігі), әлеуметтік жағдайы, кепілге салынған баспананың жалғыз болуы, қарыз бойынша міндеттемелерді адал орындау сияқты факторларды ескереді.

Кредитор өзінің жауабын күнтізбелік 15 күн ішінде ұсынуы керек. Ұсыныстардың төмендегідей нұсқалары бар.

- қарыз алушы ұсынған банктік қарыз/микрокредит шартының талаптарына өзгерістерді қабылдай отырып, келіседі;

- банктік қарыз/микрокредит шартының талаптарын өзгерту жөніндегі өз ұсыныстарын жолдайды;

- себептердің дәлелді негіздемесін көрсете отырып, бас тарта алады.

Қарыз алушы немесе кредитор ұсынған қайта құрылымдау талаптары төмендегідей түрде болуы мүмкін: сыйақы мөлшерлемесін төмендету, төлемді кейінге қалдыру, өтеу әдісін өзгерту, қарыз мерзімін ұлғайту, борыш жүктемесін азайту (мерзімі өткен негізгі борыш, сыйақы, айыпақы және төлемдер мен комиссиялардың өзге де түрлері), ипотеканың мәні болып табылатын жылжымайтын мүлікті дербес өткізу немесе кепіл мүлкін кредиторға беру, сатып алушыға міндеттемені бере отырып, жылжымайтын мүлікті өткізу арқылы бас тарту төлемін беру.

Шарттың талаптарына өзгерістер енгізу банк осындай шешім қабылдаған күннен бастап күнтізбелік 15 күн ішінде жүзеге асырылады.